پلتفرم های وام دهی ارز دیجیتال در حال تبدیل شدن به یک جایگزین موفق برای وامهای سنتی است. در این راستا افراد مشهوری مانند ایلان ماسک و بیل گیتس انقلاب جدیدی در حوزه امور مالی غیرمتمرکز (DeFi) برای کاربران ایجاد کردند. در حال حاضر، با رشد روزافزون ارزهای دیجیتال، پلتفرم های وامدهی رمزارزها نیز در حال گسترش است. این پلتفرمها به کاربران این امکان را میدهند تا با استفاده از داراییهای دیجیتال خود، وام بگیرند یا وام بدهند. این پلتفرمها با استفاده از تکنولوژی بلاکچین، امنیت بالایی را برای تراکنشهای انجام شده فراهم میکنند. علاوه بر آن، کاربران با استفاده از این پلتفرمها میتوانند بهصورت سریع، آسان و ایمن وام بگیرند و در عین حال، هزینههای کمتری نسبت به وامهای سنتی پرداخت کنند.

در این مقاله مفهوم وامدهی ارزدیجیتال را بررسی کرده و فهرستی از بهترین پلتفرم های وام دهی ارز دیجیتال در سال 2024 را به شما ارائه دهیم. پس ما را در ادامه مقاله همراهی فرمایید.

پلتفرم وام دهی ارز دیجیتال (Crypto Loan) چیست؟

وامدهی در بلاکچین به معنای ارائه وام با استفاده از تکنولوژی بلاکچین و ارزهای دیجیتال است. در این روش، وامگیرنده میتواند با استفاده از ارزهای دیجیتال خود، وام دریافت کند و به صورت خودکار و بدون نیاز به واسطه بانکی، بازپرداخت وام را انجام دهد. همچنین، به دلیل استفاده از تکنولوژی بلاکچین، تمامی تراکنشها به صورت شفاف و قابل بررسی هستند و امنیت بالایی برای تراکنشهای انجام شده فراهم میشود. این وامها به دارندگان ارزهای دیجیتال این امکان را میدهد که دارایی خود را در ازای دریافت بهره به کاربر یا شرکت دیگری قرض دهند. مفهوم وامدهی (Lending) ارز دیجیتال شبیه بانکداری سنتی است که شما با افتتاح حساب پسانداز مقداری دارایی بهصورت ارز رایج آن کشور در حساب خود پسانداز کرده و به بانک قرض میدهید. بانک از پول شما استفاده کرده و در ازای آن سپردهگذاران بهصورت منظم و ماهیانه سود دریافت میکنند. در حوزه وامدهی ارزهای دیجیتال سه ذینفع وجود دارد که عبارتند از:

- وامگیرنده (borrower)

- وامدهنده (lender)

- پلتفرمهای مالی غیرمتمرکز (DeFi) یا متمرکز

در این پروسه، وامدهنده با به دست آوردن بهره سود میبرد، در حالی که وامگیرنده با دسترسی فوری به یک دارایی رمزنگاری بدون استفاده از منابع مالی سنتی سود دریافت میکند. به همین ترتیب، پلتفرم وامدهی کریپتو با دریافت اندکی هزینه از وامگیرنده سود میبرد.

پلتفرم وام دهی چگونه کار میکند؟

علاقهمندان به خرید ارز دیجیتال اغلب مشتاق به هولد کردن دارایی دیجیتال خود در والت برای رسیدن به قیمت دلخواه یا دریافت وام هستند. هر کاربری که دارایی دیجیتال دارد قادر است دارایی رمزنگاری خود را به دیگر کاربران با استفاده از شبکههای واسطه قرض دهد. نرخ سود پرداختی به وامدهنده بهصورت معمول 3 الی 15 درصد است. بازدهی درصد سالیانه (APY) براساس عرضه و تقاضا تعیین میشود و اگر تقاضا زیاد و عرضه کم باشد، APY بالاتر است و بالعکس. درکل، درصد سود سالیانه بامیزان عرضه و تقاضا متغیر است.

مدت سپرده نیز ممکن است تعیینکننده بازدهی درصد سالیانه باشد. هرچه مدت زمان بازپرداخت وام بیشتر باشد در نتیجه APY آن نیز بالاتر خواهد بود. برخلاف سیستم بانکداری، وامدهنده در ارزهای دیجیتال نگران این موضوع نیست که چه کسی وام را دریافت میکند، زیرا زمانی که وامگیرنده شرایط لازم طبق قوانین آن پلتفرم را داشته باشد، وام به او تعلق خواهد گرف. این قوانین توسط پلتفرم های وام دهی تعیین میشوند.

در سیستم سنتی، LTV (نسبت وام به ارزش) 50 درصد است. بهعنوان یک وام گیرنده، می توانید 50 در صداز کل مبلغ وثیقه خود را بهعنوان وام دریافت کنید. بهعنوان مثال، اگر 10000 دلار به عنوان وثیقه در ارزهای دیجیتال سپردهگذاری کنید، وام شما 5000 دلار خواهد بود. به محض پرداخت کامل وام، 10000 دلاری را که به عنوان وثیقه گذاشته اید را پس خواهید گرفت.

کابران باید توجه داشته باشند که قبل از تصمیم خود بهعنوان وامدهنده و وامگیرنده نیاز به انجام تحقیقات جامع بازار دارند؛ زیرا فضای DeFi دائما در حال تغییر است. APY برای ارزهای دیجیتال میتواند از یک پلتفرم به پلتفرم دیگر متفاوت باشد. به طور مشابه، شرایط وام، کارمزد برداشت، و نسبت وام به ارزش نیز متفاوت است. امروزه، بیشتر پلتفرم های وام دهی کریپتو رابطی برای شما ارائه میکنند تا به راحتی گزینههای وام موجود را مقایسه کنید.

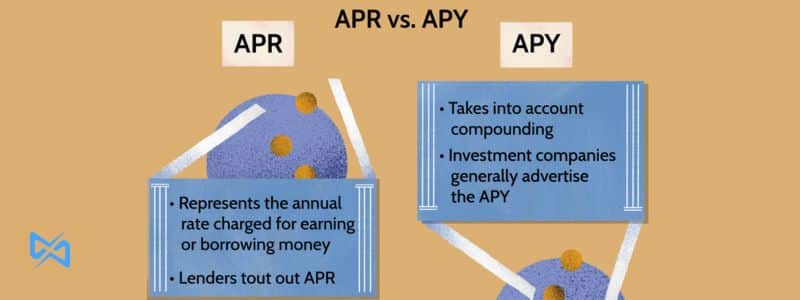

تفاوت APY و APR چیست؟

(Annual Percentage Yield) APY و APR (Annual Percentage Rate) دو اصطلاح مالی هستند که به صورت متداول در مورد سود وامها، سپردههای بانکی و امورات مالی دیگر استفاده میشوند. این دو اصطلاح هر کدام مفهوم خاص خود را دارند.

APY بهعنوان نرخ سود واقعی یک حساب بانکی یا محصولات مالی دیگر تعریف میشود. این نرخ شامل همه هزینهها و کارمزدهای مربوط به محصول مالی است و به صورت سالانه محاسبه میشود. به عبارت دیگر، APY نشاندهنده درآمد واقعی حاصل از سرمایهگذاری است. APR به عنوان نرخ بهره یا کارمزد وام تعریف میشود. این نرخ شامل هزینههای مربوط به وام، مثل بهره، کارمزد، هزینه بیمه و…است. بنابراین، APR نشاندهنده هزینه واقعی وام است و APY یا همان درصد بازده سالانه، شامل جمع سودهای دورهای و سپرده سالانه است.

برای درک بهتر و تفاوت این دو عبارت، به این مثال توجه کنید؛ فرض کنید 1000 دلار سرمایه دارید که قصد دارید این مقدار سرمایه را در یک حساب پسانداز کرده و وام دریافت کنید و ماهانه 5% APR دارید و در این صورت بهره سالانه شما 50 دلار خواهد بود. اما باتوجه به APY، سپرده شما بعد از یک سال مبلغ 1050 دلار است. APY شامل همهی هزینههای سپرده اعم از هزینه سپرده و سود بانکی است. بنابراین، تفاوت بین APR و APY در این است که APR فقط نشان میدهد که چقدر بهرهی سالانه شما است، در حالی که APY نشان میدهد که بهرهی کلی شما که شامل مبلغ سپردهگذاری و سود حاصل از آن بهصورت سالانه بوده، چقدر است.

تاریخچه Lending در بازار ارزهای دیجیتال

از سال 2020 و شروع پاندمی، بازار ارزهای دیجیتال به سرعت به رشد خود ادامه داد و میلیونها کاربر و سرمایهگذار جدید به این صنعت اضافه شدند. بهعنوان یک سرمایهگذار شما ممکن است مبلغ بالایی را در صنعت داراییهای دیجیتال قرار دادهباشید. اما زمانی که نیاز به پول نقد دارید، به مشکل برخواهید خورد.

بسیاری از سرمایهگذاران به آینده ارزهای دیجیتال عمیقا باور دارند. در نتیجه قصد نگه داشتن دارایی خود برای مدتی طولانی را در این بازار دارند. در حال حاضر، نگه داشتن دارایی دیجیتال همزمان با استفاده از پول نقد توسط سیستم وامدهی امکانپذیر است.

هولدرهای ارزهای دیجیتال از سیستم وامگیری برای گرفتن پول نقد استفاده میکنند. در حالی که سرمایهگذاران دارایی دیجیتال خود را برای سود بیشتر قرض میدهند. در نتیجه این سیستم برای افزایش سود در صنعت رمزارزها راه بسیار راحتی است. برخی از افراد این سیستم را وامدهی بیت کوین مینامند. اما در واقع دریافت وام در بازار ارزهای دیجیتال با استفاده از تعداد بالایی از رمزارزها امکانپذیر است.

مزایا و معایب پلتفرم های وام دهی رمزارزها چیست؟

با گسترش فناوری بلاکچین و ارزهای دیجیتال، پلتفرم های وام دهی ارزهای دیجیتال نیز در حال ظهور هستند. این پلتفرمها به کاربران این امکان را میدهند تا با استفاده از ارزهای دیجیتال خود، وام بگیرند یا به دیگران وام بدهند. در کنار مزایای این پروتکلها، معایبی نیز وجود دارد که در ادامه مقاله به آن پرداختهایم:

مزایای وام ارزهای دیجیتال

وام ارزهای دیجیتال در مقایسه با حسابهای سرمایهگذاری سنتی مزایایی مانند نرخ بازدهی بالاتر، دریافت وام در هر زمانی بدون هیچ محدودیت شامل آن میشود. وام رمزنگاری بهعنوان یک نوع وام جدید، برخی مزایای خاص دارد که شامل موارد زیر میشود:

- حفاظت از حریم خصوصی: با استفاده از رمزنگاری، اطلاعات شخصی و مالی شما محافظت میشود و از دسترسی غیرمجاز دیگران جلوگیری میشود.

- امنیت بالا: رمزنگاری اطلاعات، به معنای این است که هرگونه دسترسی غیرمجاز به اطلاعات شخصی شما توسط سارقان و هکرها محدود میشود.

- هزینه کمتر: وام رمزنگاری هزینه کمتری نسبت به وامهای سنتی دارد، زیرا بدون واسطههای مالی و بانکی عرضه میشود.

- سرعت بالا: فرآیند درخواست وام رمزنگاری ساده و سریع است و به طور معمول در عرض چند ساعت تا چند روز انجام میشود. بهصورت معمول وثیقه، کارت شناسایی در آن مورد نیاز است.

- دسترسی به وام برای همه: وام ارز دیجیتال به تمامی افراد با هر سطح درآمد و اعتباری بدون در نظر گرفتن تاریخچه اعتباری یا سابقه کار.در دسترس است

- شفافیت: فرآیند وام رمزنگاری شفاف است و اطلاعاتی در مورد شرایط وام، نرخ بهره و موعد پرداخت به شما ارائه میشود.

- انعطافپذیری: می توانید APR خود را با توجه به دارایی خود، بهصورت دلخواه تنظیم کنید. همانطور که قبلاً بحث شد، بسیاری از پلتفرم های وام دهی کریپتو به وام گیرنده این امکان را میدهند که APR را بر اساس مدت وام، نسبت وام به ارزش، نوع ارز دیجیتال و مقدار وثیقه تنظیم کند.

معایب وام رمزنگاری

مانند هر نوع وام دیگری، وام رمزنگاری هم با ریسکها و معایبی همراه است که در ادامه به بررسی آن پرداختهایم:

- عدم پشتوانه: وام رمزنگاری بدون پشتوانه از سوی بانک یا مؤسسه مالی عرضه میشود، بنابراین در صورت عدم توانایی افراد در پرداخت وام، پس از گذشت مدت زمان معین، فرایند قانونی برای بازپرداخت وام آغاز میشود.

- عدم تنوع: با توجه به اینکه وام رمزنگاری هنوز در مراحل ابتدایی خود است، تنوع کمتری در مورد شرایط و نرخ بهره وجود دارد.

- عدم تضمین اعتبار: با توجه به عدم نیاز به سابقه اعتباری، وام رمزنگاری به افراد با سابقه اعتباری ضعیف نیز ارائه میشود که ممکن است به عدم بازپرداخت وام و از دست دادن دارایی وامگیرنده منجر شود.

- ریسک فنی: با توجه به ماهیت فنی وام رمزنگاری، ریسک هک و دزدی اطلاعات وجود دارد که ممکن است به سوءاستفاده از اطلاعات شخصی و مالی منجر شود.

- تماسهای مارجین: تماسهای مارجین زمانی که ارزش دارایی شما از یک حد مشخصی بیشتر نزول کند و نیاز به افزایش وثیقه خود داشتهباشید، اتفاق میافتد. در برخی از مواقع، وامدهنده ممکن است بخشی از دارایی ذیجیتال شما را به فروش بگذارد.

به دلیل نوسانات بالای ارزهای دیجیتال در کوتاه مدت، امکان به وجود آمدن چنین شرایطی بالا است.

- عدم دسترسی به دارایی: تا زمانی که وام شما دارای موجودی معوق باشد، شا توانایی دسترسی به دارایی دیجیتال خود در جهت انجام معامله یا تراکنش را ندارید. این امر در صورت افت ناگهانی قیمت ارز دیجیتال مورد نظر، به مشکلی اساسی تبدیل میشود.

- تفاوت شرایط پرداخت: عملکرد این وامها اغلب مانند وامهای سنتی است. در نتیجه ممکن است، شما بسته به برنامه وامی که دریافت کردهاید، کمتر از 1 سال برای پرداخت آن زمان داشتهباشید. در باقی موارد، شما قابلیت تنظیم برنامه پرداختی خود را دارید.

- عدم صلاحیت تمام ارزهای دیجیتال: بسته به پلتفرم وامدهی که از آن استفاده میکنید، امکان نیاز به تعویض ارز دیجیتال خود با رمزارزی دیگر وجود خواهد داشت. در نتیجه اگر شما تصمیم به هولد کردن دارایی دیجیتال خود را دارید، این امر مشکل جدی برای شما خواهد بود.

- حسابهای بهره دارای بیمه نیستند: در زمان قرض دادن دارایی دیجیتال خود، توجه داشتهباشید که ارزهای موجود در حساب بهره مانند حسابهای بانکی دارای بیمه نیستند. در نتیجه در صورت شکست صرافی شما تمام دارایی خود را از دست خواهید داد.

- کندی برداشتها از حساب بهره: شما فابلیت برداشت از حساب بهره خود در هر زمانی را دارید. اما بسته به نوع پلتفرم انتخابی شما چندین روز برای دریافت این وجوه زمان لازم است. اگر ارزش دارایی شما در حال نزول باشد، این قضیه باعث ایجاد ضرر و زیان فراوانی میشود.

پلتفرم های وام دهی ارز دیجیتال بدون نیاز به وثیقه چیست؟

پلتفرم های وام دهی ارز دیجیتال بدون نیاز به وثیقه، بهعنوان یک راه حل جدید در بازار وامهای آنلاین مطرح شدهاند. این پلتفرمها اجازه میدهند تا افراد بدون نیاز به وثیقه، وام بگیرند. این مزیت برای افرادی است که نمیتوانند وثیقه قابل قبولی را بهعنوان تضمین پرداخت وام ارائه دهند. با این حال، باید دقت کافی را داشته باشید و شرایط پرداخت را به دقت بررسی کنید. نمونههای زیر پلتفرم های وام دهی بدون نیاز به وثیقه هستند:

- Aave

- Compound

- Nexo

- MakerDAO

شناخته شده ترین پلتفرم وام دهی ارز دیجیتال کدام است؟

یرن فایننس یک پلتفرم غیرمتمرکز و شناخته شدهترین پلتفرم وامدهی در صنعت ارزهای دیجیتال است، که به عنوان تجمیع کننده DeFi عمل میکند. این پروتکل اصولاً بر روی خدمات استقراض، وامدهی DeFi و ییلد فارمینگ تمرکز دارد و در شبکه اتریوم اجرا میشود. با قفل کردن ارزهای دیجیتال در قراردادهای یرن فایننس، کاربران توکنهای YFI را تولید میکنند که توکنهای حاکمیتی پلتفرم هستند. بهروزرسانیها در این اکوسیستم از طریق پروپوزالهای درونزنجیرهای و با رایگیری از دارندگان توکن YFI انجام میشود. اگر شما نیز به دنبال خرید یرن فایننس و شرکت در این پلتفرم وامدهی هستید، به وبسایت موربیت مراجعه فرمایید و از قیمت لحظهای این رمزارز مطلع شوید.

در پلتفرم یرن فایننس و پروتکلهای ییلد فارمینگ، اصطلاحات مهمی وجود دارند که مهم است بدانیم:

- APY: مخفف بازده درصدی سالانه است که نشاندهنده درصد سودی است که یک کاربر از سپرده خود کسب میکند.

- کسب درآمد (Earn): درآمدی است که کاربر از این پلتفرم کسب میکند و به خاطر بازدهی بالای آن نسبت به پروژههای مالی غیرمتمرکز معروف است.

ارزش کل قفل شده در پلتفرم یرن فایننس برای وامدهی DeFi بیش از ۵/۷۶ میلیارد دلار است. این پلتفرم از استخرهای مختلف برای تأمین نقدینگی استفاده میکند و ارز دیجیتال اختصاصی به نام YFI را به بازار معرفی کرده است.

همچنین، یرن فایننس به عنوان یک منبع تأمین برای پلتفرم های وام دهی ارز دیجیتال دیگر مانند آوه و کامپاند نیز عمل میکند. بالاترین سودی که از این پلتفرم کسب میشود، به معاملات با استیبلکوین TUSD با نرخ بهره سالانه ۱۴.۵ درصد مرتبط است.

بهترین پلتفرم های وام دهی ارز دیجیتال در سال 2024

در دنیای ارزهای دیجیتال، پلتفرم های وام دهی برای کاربرانی که به دنبال جذب سرمایه برای تجارت خود هستند، بسیار مهم است. در این میان، پلتفرمهای متفاوتی با استفاده از تکنولوژیهای متفاوت مانند هوش مصنوعی و سیستم امنیتی قوی، بهترین شبکههای وامدهی ارزهای دیجیتال را ارائه دادند. با این حال، برای استفاده از این پلتفرمها، محدودیتهایی برای کاربران در مقدار وام دریافتی و نرخ بهره بالا برای بعضی از ارزهای دیجیتال نیز وجود دارد. پلتفرم های وام دهی ارز دیجیتال به دو دسته تقسیم میشوند که عبارتاند از:

- پلتفرم های وام دهی کریپتو متمرکز

- پلتفرم های وام دهی کریپتو غیرمتمرکز

برترین پلتفرم های وام دهی کریپتو متمرکز

در ادامه مقاله به بررسی برترین پلتفرم های وامدهی کریپتو متمرکز پرداختهایم، در این نوع پلتفرمها سیستمهای نظارتی بهعنوان واسطه وجود دارند.

پلتفرم وام دهی نکسو (Nexo)

پلتفرم نکسو (Nexo) که در سال 2018 راهاندازی شد، یک پلتفرم وامدهی متمرکز است. این پروتکل بهعنوان یکی از قدیمیترین ارائهدهندگان چنین خدماتی بوده کاربران آن با فعالیت و واریز ارزهای دیجیتال در این شبکه، میتوانند ارزهای فیات یا استیبل کوین بهعنوان وام قرض بگیرند. همچنین کاربران در این پلتفرم قادرند بیش از وثیقه خود وام دریافت کنند. این پلتفرم با ویژگیهای شفافیت و بازپرداختهای انعطافپذیر، به گزینهای مناسب برای کاربران تبدیل شده است.

نکسو از سیستم لویالتی (loyalty) جهت محاسبه نرخ بهره استفاده میکند، لویالتی روشهایی برای ارتقا شبکه یا پلتفرم است که توسط توسعهدهنده ابداع میشود. بنابراین، اگر شما 10000 دلار بیت کوین، بهعنوان وثیقه در شبکه نکسو سپردهگذاری کرده باشید، APR شما مبلغی بالغ بر 2000 دلار میشود. کاربران میتوانند از طریق قفل کردن داراییهایی مانند استیبل کوینها و رمزارز نکسو از 12 تا 15 درصد APR بهعنوان بهره پرداخت کنند. این نرخهای سود بستگی به میزان سپرده و امتیاز حساب شما اندکی متفاوت است. البته توجه داشته باشیدکه نوسانات قیمت رمزارز NEXO باعث میشود نظارت برای وامدهی اندکی دشوار شود.

این پلتفرم به کاربران این امکان را میدهد تا در طول مدت وام، در هر زمانی به حساب وثیقه خود دارایی اضافه کنند. Nexo وجوه خود را نزد کیف پول BitGo ذخیره میکند و این شبکه از مکانیسم گواهی اثبات ذخیرهسازی بیدرنگ (real-time proof-of-reserve attestation) استفاده میکند این الگورتیم از یک حسابرسی مستقل استفاده میکند تا تایید کند کاربر پشتوانه کافی برای تمام داراییهای سپرده خود دارد یا خیر.

مزایا و معایب پلتفرم وام دهی NEXO

| مزایای پلتفرم نکسو | معایب پلتفرم نکسو |

| برنامه های بازپرداخت انعطاف پذیر | لویالتی توکن، با ارائه پیشنهادهای ویژه باعث سردرگمی کار میشود. |

| پشتیبانی از دارایی های مختلف رمزنگاری | برخی داراییها فقط با خرید یا سپردهگذاری در اکانتهای نکسو در دسترس هستند. |

| رابط کاربر پسند مبادله رمزارز با فیات در رمپ و خارج از رمپ | سود نکسو، ریسک نواسان قیمتی برای سپردهگذار دارد. |

| پلتفرمی برای مبادله ارزهای دیجیتال و پشتیبانی سریع از طریق LiveChat و ایمیل | در دسترس ساکنین ایالات متحده نیست. |

| حسابرسی اثبات ذخایر | نوسانات قیمتی این ارز باعث دشوار شدن عملیات سودهی و سپردهگذاری میشود. |

پلتفرم وام دهی یوهلدر (YouHodler)

از دیگر پلتفرم های برتر وامدهی ارزدیجیتال، پروتکل یوهولدر است که در سال 2018 راهاندازی شد. پلتفرم وامدهی یوهلدر یک شبکه ارائه دهنده خدمات وامدهی ارز دیجیتال است که به کاربران خود اجازه میدهد تا با استفاده از ارزهای دیجیتال خود، وام بگیرند و بهعنوان تضمین از ارزهای دیجیتال خود شبکه استفاده کنند. این پلتفرم در حال حاضر ارزهای دیجیتال مختلفی مانند بیتکوین، اتریوم، لایتکوین، دوج کوین را نیز پشتیبانی میکند. مکانیسم کارکرد پلتفرم یوهلدر به این صورت است که کاربران با وارد کردن مقدار ارز دیجیتال خود بهعنوان وثیقه، میتوانند تا 90% از مقدار آن را بهعنوان وام دریافت کند. نرخ بهره برای وامهای ارز دیجیتال در یوهلدر معمولاً بین 4.5 تا 13.5 درصد است و به نسبت مقدار وام تعیین میشود.

بازپرداخت وام در یوهلدر به دو صورت انجام میشود. در صورتی که کاربران قصد بازپرداخت وام خود را داشته باشند، میتوانند با پرداخت مقدار وام و بهره، ارز دیجیتال خود را بازگردانند. در صورتی که کاربران قصد نداشته باشند وام خود را بازپرداخت کنند، یوهلدر از وثیقه آنها استفاده میکند. با توجه به اینکه پلتفرم یوهلدر از سیستم امنیتی قوی برای حفاظت از اطلاعات کاربران خود استفاده میکند، ریسک فنی در این پلتفرم به حداقل ممکن رسیده است. همچنین، پشتیبانی 24 ساعته این پلتفرم، به کاربران اجازه میدهد تا در هر زمانی که نیاز دارند، با پشتیبانی تماس بگیرند و مشکلات خود را حل کنند.

مزایا و معایب پلتفرم وام دهی YouHodler

| مزایای پلتفرم یوهلدر | معایب پلتفرم یوهلدر |

| از ارزهای مختلف پشتیبانی میکند | در مقایسه با دیگر پلتفرمها بهره کمتری به سپرده شما تعلق میگیرد و نرخ بهره آن برای بعضی ارزهای دیجیتال بالا است |

| دارای رابط کاربر پسند مبادله رمزارز با فیات در رمپ و خارج از رمپ | در دسترس افراد مقیم ایالات متحده نیست |

| دارای پلتفرم صرافی برای مبادله ارزهای دیجیتالی که نسبت وام به ارزش آن بالاتر از 90 درصد است | در سال 2019 شرکت با نقض اطلاعات روبرو شد |

| سیستم امنیتی قوی برای حفاظت از اطلاعات کاربران و پشتیبانی 24 ساعته به کاربران | محدودیت در مقدار وام دریافتی |

برترین پلتفرم های وام رمزنگاری غیرمتمرکز

پلتفرم های وام دهی کریپتو غیرمتمرکز، به عنوان یک شبکه بلاکچین غیرمتمرکز، به افرادی که دارای ارز دیجیتال هستند، اجازه میدهد تا با استفاده از ارز دیجیتال خود، به سایر اعضای شبکه وام داده و یا از آنها وام بگیرند. در این پلتفرمها، تصمیمگیری درباره شرایط و قوانین وامدهی به صورت غیرمتمرکز و با استفاده از قراردادهای هوشمند صورت میگیرد.

کاربران پلتفرمهای غیرمتمرکز بدون نیاز به احراز هویت خود به شخص سوم، توانایی دریافت وام به هر میزانی را دارند. وامها در فرم استیبل کوین و یا ارزهای دیجیتالی مانند اتریوم و بیت کوین قابل ارائه هستند. بری کسب اطلاعات بیشتر در این باره به مقاله صرافی غیرمتمرکز چیست مراجعه کنید.

پلتفرم وام دهی آوه (Aave)

پلتفرم وامدهی آوه یک پروتکل دیفای است که به کاربران امکان میدهد با قفل کردن دارایی خود، وام دریافت کنند. شبکه آوه ابتدا بر بستر اتریوم راهاندازی شد اما از آن زمان 15شبکه دیگر مانند پالیگان، آوالانچ و آپتیمزم را نیز پشتیبانی میکند.

Aave با ارائه استخرهای وامدهی این امکان را برای کاربران فراهم کرده است که در آن افراد بتوانند داراییهای خود را برای کسب سود سپردهگذاری کنند. دریافت وام در این پلتفرم ساده است. وام گیرندگان به نوبه خود می توانند با سپرده گذاری رمزارزها بهعنوان وثیقه برای استیبل کوین یا سایر داراییهای موجود در استخر، از امتیاز وام گرفتن استفاده کنند. بهصورت کلی کاربران داراییهایی را که میخواهند وام بدهند، در استخرهای Aave واریزکرده و وامگیرندگان نیز با ارائه وثیقه، از این استخرها وام دریافت میکنند. خوب است بدایند توکنهای وامگرفته شده، قابلیت معامله را دارند. بسته به دارایی، کاربران میتوانند از 35% تا 80% ارزش وثیقه سپرده شده را وام گرفته و بین نرخ بهره ثابت یا متغیر یکی را انتخاب کنند.

پیشنهاد میکنیم جهت کسب اطلاعات بیشتر درباره پلتفرم و ارز دیجیتال آوه، مقاله ارز AAVE چیست؟، را مطالعه فرمایید.

مزایا و معایب پلتفرم وام دهی Aave

| مزایای پلتفرم آوه | معایب پلتفرم آوه |

| اعطای وام غیرحضوری ارز دیجیتال با شفافیت پرداختها در زنجیره | کاربران ریسک چندین توکن را متحل میشوند زیرا اکثر داراییها در استخر باهم مرتبط هستند. |

| شبکه آوه از طیف گستردهای رمزارز بهمنظور سپردهگذاری کاربران پشتیبانی میکند. | سیستم وامدهی غیرمتمرکز آوه به این معنی است که کاربران با استیک دارایی خود باید شبکه را مدیریت کنند |

| آوه یک پروتکل مجاز برای سرمایهگذاری بهشمار میرود | رابط کاربری پیچیده |

پلتفرم وام دهی کامپوند (Compound)

Compound یک پروتکل DeFi است که بر روی شبکه اتریوم ساخته شده است که در آن کاربران میتوانند ارزهای دیجیتال را برای کسب سود سپردهگذاری کنند یا از آن بهعنوان ز استخرهای نقدینگی Compound به عنوان وثیقه استفاده کنند. Compound از دارایی های اصلی مبتنی بر اتریوم، از جمله بیت کوین پیچیده (WBTC)، اتر (ETH)، کامپوند (COMP)، لینک (LINK)، یونی سواپ (uniswap) نیز پشتیبانی میکند. کاربران میتوانند از این داراییها وام بگیرند.

کاربر در این پلتفرم میتواند دارایی خود مثل اتریوم را بهعنوان وثیقه در شبکه قرار دهد و در ازای آن رمزارزی مانند دای دریافت کند. در این صورت کاربر برای بازگرداندن وام خود از ارز Dai استفاده میکند و اغلب بعد از پایان بازپرداخت میتواند اتریوم خود را آزاد کند.

پلتفرم وامدهی کامپوند نیز از ارزهای دیجیتال مختلفی پشتیبانی میکند و این امکان را برای کاربر فراهم میکند تا با انتخاب ارز دلخواه وام خود را دریافت کند.

مزایا و معایب پلتفرم وام دهی Compound

| مزایای پلتفرم کامپوند | معایب پلتفرم کامپوند |

| اعطای وام غیرحضوری ارز دیجیتال با شفافیت در زنجیره | از دارایی های کمتری نسبت به سایر پروتکل های DeFi پشتیبانی میکند |

| Compound یک رابط نسبتا کاربر پسند ارائه می دهد | کاربران با خطرات قرارداد هوشمند مانند همه پروتکلهای DeFi روبرو هستند |

| کامپوند نرخ های بهره قابل قبولی را ارائه می دهد | استفاده از توکنهای COMP خطراتی مانند استفاده از داراییهای بسیار ناپایدار به عنوان وثیقه را بههمراه دارد. |

| Compound ابزارهایی مانند تراکنش های پیشرفته و تغییر موقعیت را برای کمک به کاهش هزینههای شبکه برای کاربر فراهم میکند | هزینه بالای شبکه اتریوم |

پلتفرم وامدهی فوجی فایننس (Fuji Finance)

Fuji Finance یک تجمیع تمامی پلتفرم های وامدهی است تا کاربران بتوانند به وامهای رمزنگاری با بهترین نرخ بهره از پروتکلهای مختلف دسترسی پیدا کنند. فوجی چندین استخر وام را تجزیه و تحلیل میکند و با ارائه مسیریابی قراردادهای بهتر، کاربر را راهنمایی میکند.

کاربران میتوانند موقعیتهای وام باز، فاکتور سلامت و میزان لیکویید را در داشبورد حساب خود مشاهده کنند. فوجی دارای ویژگی تامین مالی مجدد است که به طور خودکار موقعیتهای وام را زمانی که یک پروتکل رقیب نرخ های بهبود یافته را ارائه میدهد، بهینهسازی میکند. هیچ برنامه بازپرداختی در آن وجود ندارد، اگرچه کاربران باید LTV سالمی داشته باشند تا موقعیت وام خود را حفظ کنند.

پلتفرم وامدهی فوجی فایننس (Fuji Finance) امکان پشتیبانی از ارزهای دیجیتال مختلف، از جمله بیتکوین، اتریوم و لایتکوین را فراهم میکند. علاوه بر اتریوم، فوجی بر بسترهای Polygon ،Arbitrum و Fantom نیز اجرا میشود. این پلتفرم همچنین قصد دارد وثیقهسازی متقابل زنجیرهای را معرفی کند که کاربران را قادر میسازد تا با استفاده از وثیقه سپردهشده در زنجیرهای متفاوت، به نقدینگی دسترسی داشته باشند.

مزایا و معایب پلتفرم وام دهی Fuji Finance

| مزایای پلتفرم فوجی فایننس | معایب پلتفرم فوجی فایننس |

| نرخ بهره مناسب و رابط کاربری ساده | در مقایسه با دیگر پروتکلها از ارزهای دیجیتالی کمتری پشتیبانی میکند |

| شفافیت در ارائه نرخها و فراهم نمودن امنیت نسبی برای کاربر | خطر امنیتی بالا |

| ارائه خدمات پشتیبانی 24 ساعته و سیستم امنیتی قوی | محدودیت مقدار وام |

پلتفرم وام دهی گلد فینچ (Goldfinch)

گلدفینچ یکی دیگر از پروتکلهای وامدهی رمزنگاری مبتنی بر بلاکچین اتریوم است. طبق دادههای این وبسایت، این پروتکل از طریق جامعه DAO یا همان دارندگان توکن حاکمیتی اداره میشود. ماموریت اصلی این پروتکل فراهم نمودن اعتبار به جوامع محروم در سراسر جهان است. بر اساس استدلال این شبکه، وثیقهگذاری بیش از حد وامدهندگان، آنها را از اهداف وامهای کریپتو دور میکند. تمرکز در این شبکه بر روی سرمایهگذاری است.

این پلتفرم بر اساس اعتبار سوابق مالی، درآمد و سایر شاخصهای مالی ارزیابی میشود. از آنجایی که گلد فینچ توسط دائو اداره میشود، این شبکه از سیستمی استفاده میکند که اعتبار را از طریق ارزیابی جمعی سایر شرکتکنندگان ارزیابی میکند.

مزایا و معایب پلتفرم وام دهی Goldfinch

| مزایای پلتفرم گلد فینچ | معایب پلتفرم گلد فینچ |

| امکان دسترسی وام گیرندگان به اعتباری که خارج از بانکداری سنتی هستند را فراهم میکند. | نوسانات قیمت کریپتو: نوسانات و بیثباتی قیمت کریپتو، ممکن است باعث لیکویید شدن و از دست رفتن وثیقه شود. |

| نرخ بهره پایین و عدم نیاز به وثیقهگذاری زیاد | عدم پرداخت وجه حواله: وامگیرندگان ممکن است با عدم پرداخت وام، منجر به از دست دادن اصل سرمایه وامدهنده شود. |

| غیرمتمرکز: از آنجایی که گلدفینچ بر روی بلاک چین اتریوم ساخته شده است و توسط یک DAO مدیریت می شود، شفافیت بیشتری در زمینه حاکمیت و ریسک ارائه می دهد. | نقدینگی محدود: وام دهندگان ممکن است نتوانند فورا وجوه خود را برداشت کنند، زیرا مدت زمان وام در Goldfinch ممکن است بیشتر از سایر گزینه های سرمایه گذاری باشد. |

پلتفرم وام دهی Ledn

Ledn بهعنوان یک پلتفرم وامدهی مستقر در کانادا، در سال 2018 تاسیس شد، این پلتفرم بهنسبت بیعیب و نقص است که کیف پول رسمی BitGo از داراییهای دیجیتال این پلتفرم پشتیبانی میکند. پلتفرم Ledn در وهله اول به دارندگان بیت کوین و USDC خدمات خود را ارائه میدهد. کاربران Ledn با سپرده بیت کوین خود قادر به دریافت وام با نرخ بهره 9.9 درصد و 2 درصد هزینه مدیریت، وام دریافت کنند.

پلتفرم Ledn از کاربران خود میخواهد که حداقل 1000 دلار بیت کوین بهعنوان وثیقه بگذارند تا بتوانند 50 درصد از این هزینه را بهعنوان وام دریافت کنند. ظرف مدت 24 ساعت پس از در خواست، وام صادر میشود.

مزایا و معایب پلتفرم وام دهی Ledn

| مزایای پلتفرم Ledn | معایب پلتفرم Ledn |

| شفافسازی تمامی تراکنشات | دریافت 2 درصد هزینه مدیریت از وامگیرنده |

| امکان بازپرداخت از طریق بانک و استیبل کوینها | عدم تضمین بازگشت وام: در صورت عدم پرداخت وام به موقع، پلتفرم از روشهای مختلفی برای بازگشت وام استفاده میکند، اما همچنان این مسئله ممکن است برای وام دهنده خطراتی را به دنبال داشته باشد. |

| پشتیبانی مشتری از طریق ایمیل و LiveChat | محدودیت در مبلغ وام |

پلتفرم وام دهی Unchained Capital

شرکت خدمات مالی Unchained Capital که متمرکز بر بیت کوین است، تسهیلات مالی را در ازای سپرده بیت کوین به وامگیرنده ارائه میدهد. متقاضیان وامگیرنده در پلتفرم Unchained Capital میتوانند با درخواست خود را آنلاین ثبت کرده حداقل 10000 دلار وثیقه بگذارند. کاربران در ازای مبلغی که وثیقه میگذارند حدود 40 درصد از دارایی سپرده شده را وام بگیرند. در صورت تایید، وامگیرنده بیت کوینها را به آدرس تعیین شده ارسال کرده و در ازای آن وام خود را در قالب استیبلکوین دریافت میکند.

برای پرداخت بهره ماهانه، لازم است کاربر بیت کوین پرداخت کند. کابران در پلتفرم Unchained Capital قادر هستند پرداختهای خود را بین 6 تا 12 ماه تقسیم کنند.

مزایا و معایب پلتفرم وام دهی Unchained Capital

| مزایای پلتفرم Unchained Capital | معایب پلتفرم Unchained Capital |

| شفافیتسازی در هزینهها | روند درخواست وام فیزیکی است و مدت است یک هفته طول بکشد |

| پرداخت بهره ماهیانه نیاز به حضور فیزیکی مشتری دارد | هزینه نرخ بهره بهنسب بالا است |

| امنیت بالا | پرداخت 40 درصد از دارایی سپرده در مقایسه با سایر پلتفرم های ارائه دهنده وام بسیار کمتر است |

پلتفرم های ورشکسته امورمالی متمرکز CeFi در سال 2022

سال 2022 با بازار نزولی کریپتو برای پلتفرم های متمرکز وامدهی کریپتو به سال سختی تبدیل شد. فروپاشی Terra/Luna به مارکت سرایت کرد. سلسیوس در زمانی که اعلام ورشکستگی کرده بود، برای دادن وام به سرمایهگذاران نهادی به ارزهای دیجیتالی که از مشتریانش قرض گرفته بود، متکی بود. BlockFi یکی دیگر از پلتفر های معروف وامدهی بود که اخیراً اعلام ورشکستگی کرد، زیرا مدل کسبوکار آن به شدت به اقتصاد رمزنگاری پررونق متکی بود. اگرچه مشکلات مالی آن به لطف کمک FTX در ژوئن امسال به طور موقت برطرف شد، BlockFi در نهایت مجبور شد پس از فروپاشی FTX، اعلام ورشکستگی کند. در اینجا لیستی از برخی از وام دهندگان رمزنگاری که در سال 2022 اعلام ورشکستگی کردند، آورده شده است.

Celsius

Voyager

Vauld

Bable Finance

BlockFi

کلام پایانی

همانطور که بالاتر نیز گفته شد پلتفرم های وام دهی ارزهای دیجیتال با مزایا و معایب خود همراه هستند. این پلتفرم ها به کاربران امکان می دهند تا به راحتی و با کمترین هزینه، به منابع مالی دسترسی پیدا کنند، اما در عین حال، عدم تنظیم و نظارت قوی ممکن است باعث رخ دادن کلاهبرداریها و سوء استفاده های مالی شود. بنابراین، استفاده از پلتفرم های وامدهی ارزهای دیجیتال نیازمند دقت و احتیاط زیادی است. بهتر است قبل از استفاده از این پلتفرمها، شرایط و قوانین آنها را به دقت مورد بررسی قرار داد و از نحوه عملکرد آنها آگاهی داشت. همچنین، باید به دقت به امنیت این پلتفرم ها توجه کرد تا از از دست رفتن ارزهای دیجیتال کاربران جلوگیری شود.

سوالات متداول درباره پلتفرم های وام دهی ارز دیجیتال

آیا در پلتفرم های وام دهی ارز دیجیتال نیاز به احراز هویت وجود دارد؟

آیا در پلتفرم های وام دهی ارز دیجیتال محدودیتی در مبلغ وام وجود دارد؟

آیا پلتفرم های وام دهی ارز دیجیتال امن هستند؟

منبع: blockworks.co

2 دیدگاه ها